广东首套房商业贷款利率探析市场现状与未来趋势

在中国的房地产市场中,广东省一直占据着举足轻重的地位。作为经济发达、人口密集的地区,广东的房地产市场动态备受关注。特别是对于首次购房者来说,首套房商业贷款利率的高低直接关系到他们的购房成本和负担能力。本文将深入探讨广东首套房商业贷款利率的现状、影响因素以及未来可能的发展趋势。

一、广东首套房商业贷款利率现状

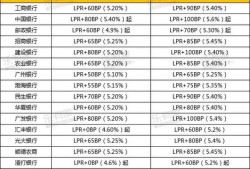

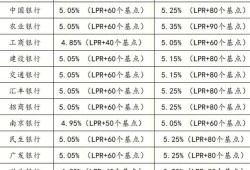

截至最新数据,广东首套房商业贷款利率维持在较低水平,最低可达4.65%。这一利率水平相较于全国其他地区,具有一定的竞争优势。广东的银行在制定贷款利率时,会综合考虑市场资金供求状况、银行自身的资金成本、以及监管政策的要求。

二、影响广东首套房商业贷款利率的因素

1.

宏观经济政策

:中国央行的货币政策对商业银行的贷款利率有直接影响。例如,当央行实施宽松的货币政策时,市场上的资金供应增加,银行的资金成本降低,从而可能降低贷款利率。2.

房地产市场调控政策

:广东省及各地市政府为了控制房价,会出台一系列调控措施。这些政策可能会影响银行的贷款利率,尤其是在首套房贷款方面。

3.

银行自身策略

:不同银行根据自身的资金状况和市场竞争策略,会对首套房贷款利率进行调整。一些银行可能会通过提供更低的利率来吸引客户,增加市场份额。4.

市场需求

:房地产市场的需求变化也会影响贷款利率。当市场需求旺盛时,银行可能会提高利率以控制风险;相反,需求低迷时,银行可能会降低利率以刺激市场。三、广东首套房商业贷款利率的未来趋势

展望未来,广东首套房商业贷款利率可能会受到以下几个方面的影响:

1.

宏观经济环境

:随着中国经济的持续发展,如果宏观经济环境保持稳定,那么贷款利率可能会维持在较低水平。2.

房地产市场调控

:政府对房地产市场的调控政策可能会继续影响贷款利率。如果政府继续实施稳健的调控政策,贷款利率可能会保持稳定。3.

金融科技创新

:随着金融科技的发展,银行可能会通过技术手段降低运营成本,从而有可能进一步降低贷款利率。4.

国际环境

:全球经济环境和国际金融市场的波动也可能对广东的贷款利率产生影响。例如,美联储的利率政策变化可能会通过外汇市场影响中国的资金成本。四、结论

总体来看,广东首套房商业贷款利率目前处于较低水平,这对于首次购房者来说是一个利好消息。然而,贷款利率的变化受多种因素影响,包括宏观经济政策、房地产市场调控、银行自身策略以及市场需求等。未来,随着经济环境的变化和政策的调整,广东首套房商业贷款利率可能会有所波动。购房者在做出购房决策时,应密切关注这些变化,以便做出更为合理的财务规划。

通过上述分析,我们可以看到广东首套房商业贷款利率的复杂性和多变性。对于有意向购房的消费者来说,了解这些背后的因素,将有助于他们更好地把握市场动态,做出明智的购房选择。

最新文章

-

论文写作助手,揭秘PaperPass官网的强大功能与高效利用

2024-12-25 -

湖南,璀璨明珠中的二本大学瑰宝探秘

2024-12-25 -

探索安徽理工大学,学术殿堂与未来导向的教育明珠

2024-12-25 -

掌握期刊文章发表的艺术,从选题到审稿全过程详解

2024-12-25 -

滴滴出行遭遇臭车频发?平台回应与公众探讨

2024-12-25 -

跃入未来的艺术——探索中国肖像画在2024年的独特魅力

2024-12-25 -

探秘教育地图,山东高职院校实力排行榜,为你的升学导航指南

2024-12-25 -

齐秦健康状况揭秘,癌症传闻背后的真相

2024-12-25

热门文章

-

工商管理硕士就业现状

2024-05-10 -

什么是二手车过户发票(买二手车一般给开发票吗)

2023-12-27 -

盘锦二手车霸道(丰田霸道多钱(丰田霸道越野车价格))

2024-02-16 -

保定k2二手车(二手车东风起亚k2价格)

2023-12-29 -

二手车经济服务(二手车交易的常见问题有哪些)

2024-01-27 -

昆明急售二手车(昆明1万以下的二手车)

2024-03-18 -

2024正版资料免费大全:全新实用资源,一键掌握未来!-主页版v289.657

2024-11-23 -

佛山二手车0首付(二手车可以零首付吗)

2024-01-05